お世話になっております酒好き投資パパです

今回はNISAとつみたてNISAどちらを選べばいいの!?って方多いと思いますのでメリット、デメリットを詳しく解説していきますね

NISA制度を使うにはまず証券口座が必要になりますので下記にSBI証券の口座開設申し込み記事も良ければ見てください、手順通り勧めれば簡単に開設申し込みができます

この記事は2020年10月現在の情報になります!NISAはまだ新しい制度なので法改正によって変更される場合があります

NISAとは

NISAとは『少額投資非課税制度』と言って簡単にゆうと投資による利益に税金がかからない制度になります

通常株や投資信託を購入して配当金や売却で利益が発生した場合約20%の税金が発生します(実際には20.315%ですが面倒なので20%で計算等は致します)

例えば100万円利益が出た場合20万円の税金が発生しますので実際の利益は80万円になってしまいますがNISA口座で運用して100万円の利益が出た場合は100万円全てが利益になります

NISAは投資できる期間と年間の投資金額が決まっていますのでお金がたくさんあるからいっぱい投資して利益を沢山出そうと思っても上限金額分しかNISA口座で運用することができません、課税口座ならいくらでも運用できます

NISA口座は1人1口座なのでNISAもしくはつみたてNISAを選ぶ必要があります(年単位での変更ができます)

なんだかNISAってややこしいですね

酒好き投資パパ

酒好き投資パパNISA口座での運用を簡単に説明すると

つみたてNISAと言う年間40万円分の投資信託が入るカバンがあり、そのかばんの中で出た利益に対しては税金は免除しますよって事です

ってことは通常のNISAは年間120万円分入るかばんって認識でいいのかしら

酒好き投資パパその通りです

ですがつみたてNISAと違い通常NISAは米国株など投資できる商品の自由度が高いです

詳しくは下記にNISA、つみたてNISAの違いを記載していきます

NISAの特徴

NISAは年間120万円を5年間(最長10年)非課税にて運用できる制度で、一度に120万円一括購入することもできますし毎月10万円づつ積立ることもできます、まとまった資金があり年120万円を投資できる方はつみたてNISAより通常のNISAがおすすめ(メリットは大きい)です

例えばつみたてNISAの場合毎月積み立て投資3.3万円を年利5%で5年間運用した結果が下記画像

約26万円資産が増えたことになります

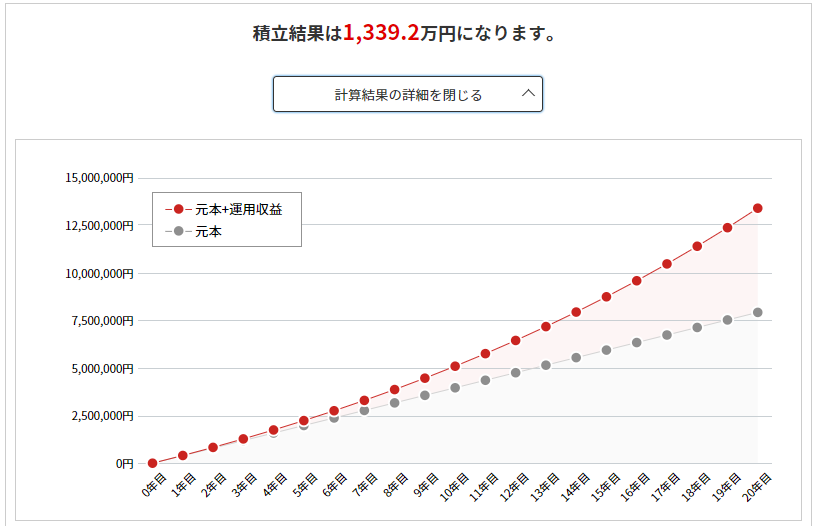

次に同条件でNISA満額の月10万円を年利回り5%で5年間運用したっけかが下記画像

約78万円資産が増えたことになります

つみたてNISAと比べると利益が50万円以上変わってきます

年40万円より120万円の方がやはりパンチ力があります

NISAで買える商品は!?

沢山の商品(個別株、投資信託、ETF、REITなど)から選ぶことができるので好きな企業に投資をすることもできますが沢山からご自身で選ばなくてはならない事がデメリットでもあります

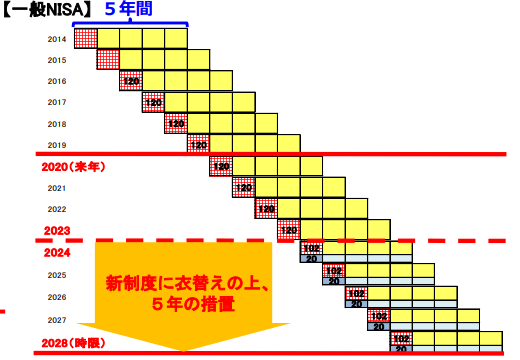

ロールオーバー制度について

ロールオーバーとは2015年にNISA枠で購入した商品は通常2020年に課税口座(一般口座もしくは特定口座)に遺構されますがロールオーバーを選択することにより新たに2020年にできた120万円分の投資枠に移行することができるためさらに2015年に投資した資産をもう5年間非課税での運用ができます

ロールオーバーを選択しないで課税口座に移した場合はNISA最大額が600万年から480万円になりますので新たに120万円投資することができます

下記画像を参考にしてください

仮にロールオーバーを選択すれば2015年に120万円分購入していた商品の価値が150万円になっていたとしてもそのまま非課税で運用することができます

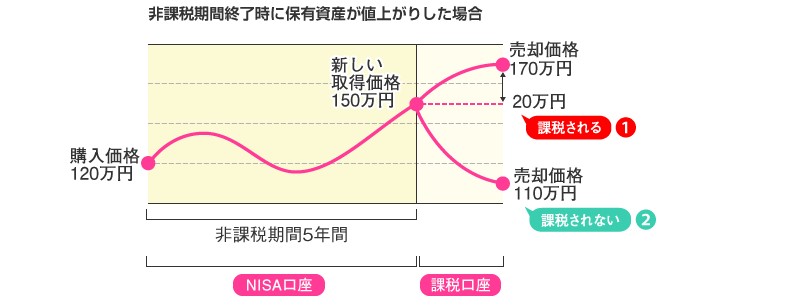

5年後10年後までに売らないと税金がかかっちゃうの!?

って思う方もいらっしゃると思いますが売却する必要はありません!

なぜならNISA枠最大の120万円で購入して値段が上がろうが下がろうが課税口座に移動した時点の価格からのスタートになります

仮に2015年に120万円で購入した株が5年後150万円になり課税口座に移行したとします、そこからさらに1年後170万円になり売却した際に課税対象になるのは170万円から移行時の150万円引いた20万円に対してで決して元本の120万円を引くわけではありません

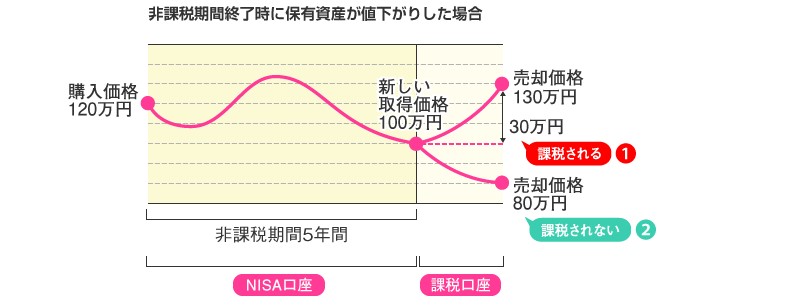

元本割れの場合も同じで2015年に120万円購入した株が5年後100万円になり課税口座に移行し1年後に130万円になったので売却しようと考え売却すると、こちらは移行時の100万円がベースになるので130万円から100万円引いた30万円が課税対象になり実際はマイナスになってしまいます

配当金も非課税

配当金をもらうことでお金がお金を稼ぐ実感が持てますし、配当を翌年のNISA枠に充てることもできますし一般口座や特定口座でさらに買い増しすることも可能です

配当金でちょっとした贅沢をたまにするのもいいかもしれません

新NISA

金融庁の令和2年度税制改正案により従来のNISAは2023年までしか使えない制度でしたが5年延長で2028年まで期間が延長されることになりました

2020年にNISAを始めた場合2023年までしか投資できず4年間480万円しか利用できませんでしたが今回の期間延長により2020年から始めた方でも最大額600万円まで利用することができるようになりました

新NISAによる大きな変更点は従来のNISAは個別株、投資信託、ETF、REITなどから120万円好きに購入することができましたが新NISAは購入できる枠が2階建てになりました

1階部分がつみたてNISAで選択されている銘柄やETFなどを20万円積立投資のみ

2階部分が従来のNISAで購入可能だった商品が102万円

始めて投資をする人は1階部分を購入してからしか2階部分を購入することができません

以前から投資をしていた方は1階部分を放棄することで2階部分だけに投資することも可能ですが非課税上限額が102万円に減額になってしまいますし個別株しか購入することができなくなってしまいます

期間が延長されたことにロールオーバーできる期間も延長になり2023年までにNISA口座で購入した商品は最大10年非課税運用できるようになりました

ただし2024年以降に購入した商品は5年後の2029年には新NISA制度が無いためロールオーバーすることはできません

新NISAで購入した1階部分は5年後つみたてNISAへロールオーバーすることも可能になります

つみたてNISAにロールオーバーすれば最大25年非課税運用することができます

さらにつみたてNISAでロールオーバーした場合は現価格ではなく購入額20万円が適用されます、20万円で購入した商品が30万円になっていたとしてもその年の新規購入額は20万円は残ります

つみたてNISAへロールオーバーする場合、NISAとつみたてNISAどちらの口座も持つことができませんのでつみたてNISAに変更する必要があります

つみたてNISA

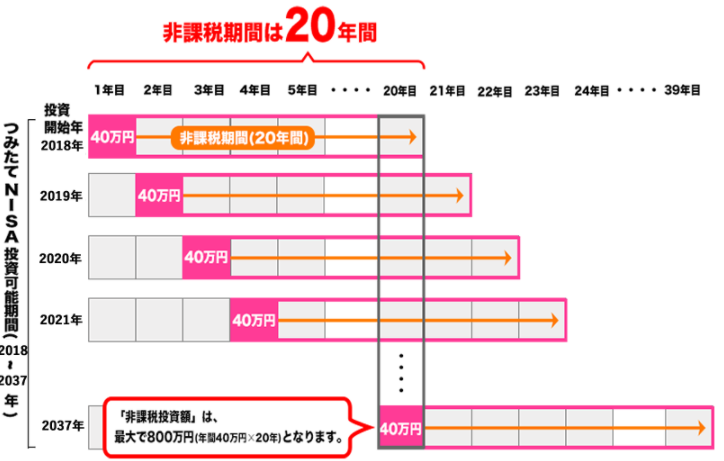

つみたてNISAは年間40万円を20年間最大800万円非課税運用することができる制度になります

ちなみに毎月3.3万円を年利5%で20年積み立て投資をした結果が下記画像になります

元本は約3.3万円×12ヶ月×20年=800万円差額が約540万円になります!あくまで年利5%なのでそれ以上にもなればそれ以下(マイナスになるリスクも0ではありません)になることもありますが銀行に毎月3.3万円貯金しても超低金利時代の現在の20年間で約800円しか増えません(金利0.001%)

具体的な非課税期間

2018年に積み立てした40万円は2037年まで非課税、2037年に積み立てした40万円は2056年まで非課税運用ができます

上記のNISAでも書きましたが法改正によりつみたてNISAも5年間延長されることが決まりましもで最大2042年までつみたてNISAでの積み立てが可能になります

詳細な記載はなかったのですがNISA同様つみたてNISAも20年たった物をロールオーバーすることができると思います

積み立てってどんな買い方

毎月3.3万円積み立てることもできますし、1週間単位や毎日少しづつ積み立てすることができます

僕のおすすめは毎日購入によるドルコスト平均法(高い時は少量、安い時に多く)をおすすめします

つみたてNISAの選べる銘柄

つみたてNISAはNISAみたいな自由度はなく投資信託しか購入することができませんが金融庁厳選した選りすぐりの約160銘柄から選ぶ事ができます

投資信託ってなに?簡単にゆうと色んな会社の株の福袋みたいな感じです

なぜわざわざ金融庁が銘柄を選んだ理由は何なのか!?

酒好き投資パパ投資信託と言っても

ぼったくり商品だらけだからです

定年後退職金の資産運用を考え銀行の窓口などに相談に行かれることも多いと思います、その際銀行員が進めてくる投資信託などは大体手数料が高額な商品なうえに頻繁に売り買いをさせるような展開の話がほとんどで、それを見か兼ねた金融庁が6000以上ある投資信託から手数料が安く販売手数料0円といた商品を約160まで厳選しています

銀行が高額な手数料の商品を売りつけるのは仕方のないことで、窓口には人がいますしあなたが相談している時間も人件費はかかっていますし営業マンもノルマがあります

結論銀行や証券会社の窓口には行かない事があなたのお金を守る一番のすべで、株や投資信託を購入する際はネットで申し込んで購入してください

つみたてNISAの配当金について

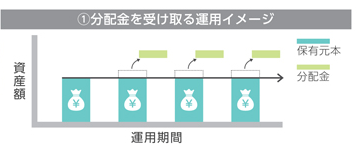

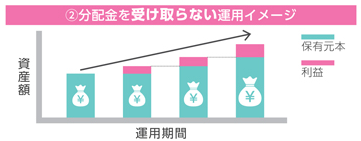

つみたてNISAでは殆どの銘柄で配当金を受け取る事はできません

実際は配当金は出ているのですが1人が1銘柄を買っているわけではない投資信託では配当金を出してしまうと銘柄自体の価格があがりません、なぜなら全員が配当を再投資するわけじゃないからで配当を受けっとた場合は下記の画像のようになり一向にふえません

そのためほとんどの投資信託が全員強制的に『再投資しようぜ』っとなり下記画像のような資産の増加を目指いています、実際は配当金は出ていて再投資されています

まとめ

結局どちらがいいのかはあなたのお財布(収入や考え方)次第です

酒好き投資パパ長々と書いてきたのにあなた次第って言って申し訳ありません

どちらにも良し悪しがありますので好きな銘柄に投資したければNISAになりますし、長期間とゆう株運用の最大の武器を生かすならつみたてNISAになってくると思います

NISAもつみたてNISAも結局は株なので元本割れのリスクは必づあります!投資をするもしないもあなた次第です

僕もつみたてNISAしていますし個別株も持っていますが全て自己判断自己責任で購入しております (友人やSNS、YouTuberの意見も勿論参考にしていますが)

実際毎月毎月3.3万円投資するのって結構大半です

独身の方なら難しくはないでしょうがお小遣い制のパパなんかは1万円できればいいほうかなと思います、実際満額の3.3万円する必要もありませんしあなたのできる範囲で全然いいと思います

ここまで読まれてNISAに興味が出た方で証券口座をお持ちでない方は下記にSBI証券の口座開設申請方法に記事を張りますので良ければ見てください

ここまで読んでいただいてもやはり株ですからハードルが高いと思います

そんな方に(投資を始めてみたいけどちょっと怖い)おすすめなのがSBIネオモバイル証券でTポイントを使って実際の株を購入することもできますし、銘柄によれば100円以下でも購入することもできます

本ブログでご紹介する銘柄などは客観的な基準に基づき抽出したものであり、個別の銘柄の売買を推奨するものではありません!投資にあたっての最終決定は自身の判断でお願いしますね!酒好き投資パパもいつも自己判断で投資をしております

画像は金融庁ホームページより引用

株式投資の始め方や僕にわかる範囲でのアドバイス、相談はTwitter(@sakezukitousipp)で受け付けていますのでお気軽に連絡ください

本ブログでご紹介する銘柄などは客観的な基準に基づき抽出したものであり、個別の銘柄の売買を推奨するものではありません!投資にあたっての最終決定は自身の判断でお願いしますね!酒好き投資パパもいつも自己判断で投資をしております

投資に興味がある方は下記の記事もおすすめです

おすすめの証券口座

CFDするならDMM.COM証券

DMM CFDは原則固定スプレッド

取引手数料いつでも0円

安心・安全の完全信託保全

クイック入金CFD提携業界最多!約370金融機関対応

平日24時間安心サポート

デイトレするなら松井証券

1日の約定代金合計50万円以下の株式取引手数料は無料

NISA株式取引手数料は恒久無料

デイトレ向け商品(一日信用取引)の手数料は無料

高機能取引ツール「ネットストック・ハイスピード」が無料で利用できる

同業他社では有料の「QUICKリサーチネット」が無料で利用できる

資産運用をトータルでサポートする「ロボアドバイザー」が無料で利用できる

スマホ機能性が高いGMOクリック証券

高機能で使いやすいと評判!!取引ツールがすべて無料

「リアルタイム分析」「板注文」といった豊富な機能が利用できる

普段から使い慣れた情報ツールと併用して最適なタイミングで素早く注文できる

企業価値のイメージ化や将来の理論株価を予想するシミュレーション機能が無料

充実のマーケット情報、市況ニュースの無料提供

余ったTポイントで投資するならSBIネオモバイル証券

これから投資を始める方はまずネオモバからがおすすめ

通常株購入は100株単位!ネオモバなら1株から買える

実質費用20円から投資が始められる

6,800万人が持っているTポイントを使って簡単に株主になれる

IPO(新規上場)も1株から買える

外貨トレード(FX)するならネオモバ

《Tポイントを使って取引ができる》FX

《少額から取引ができる》 ネオモバのFXは1通貨から取引を可能!トルコリラ/円なら1円~

《驚異のスプレッド》 500通貨までは、米ドル/円スプレッド 0銭 ※原則固定(例外あり)

この記事もWordpressテーマSWELLを使って作成しています

コメント